齐点淄博APP

齐点淄博微信

齐点淄博抖音

齐点淄博快手

您的位置: 首页 > 齐点淄博 > 推荐 > 推荐

2020年12月31日,央行、银保监会发布通知,划定银行房地产贷款集中度“红线”。根据公开资料测算,居民无需过度担心买房申请贷款受到影响,存量住房贷款也不会因为该政策而被银行提前收回,短期内对房贷利率不会造成影响。

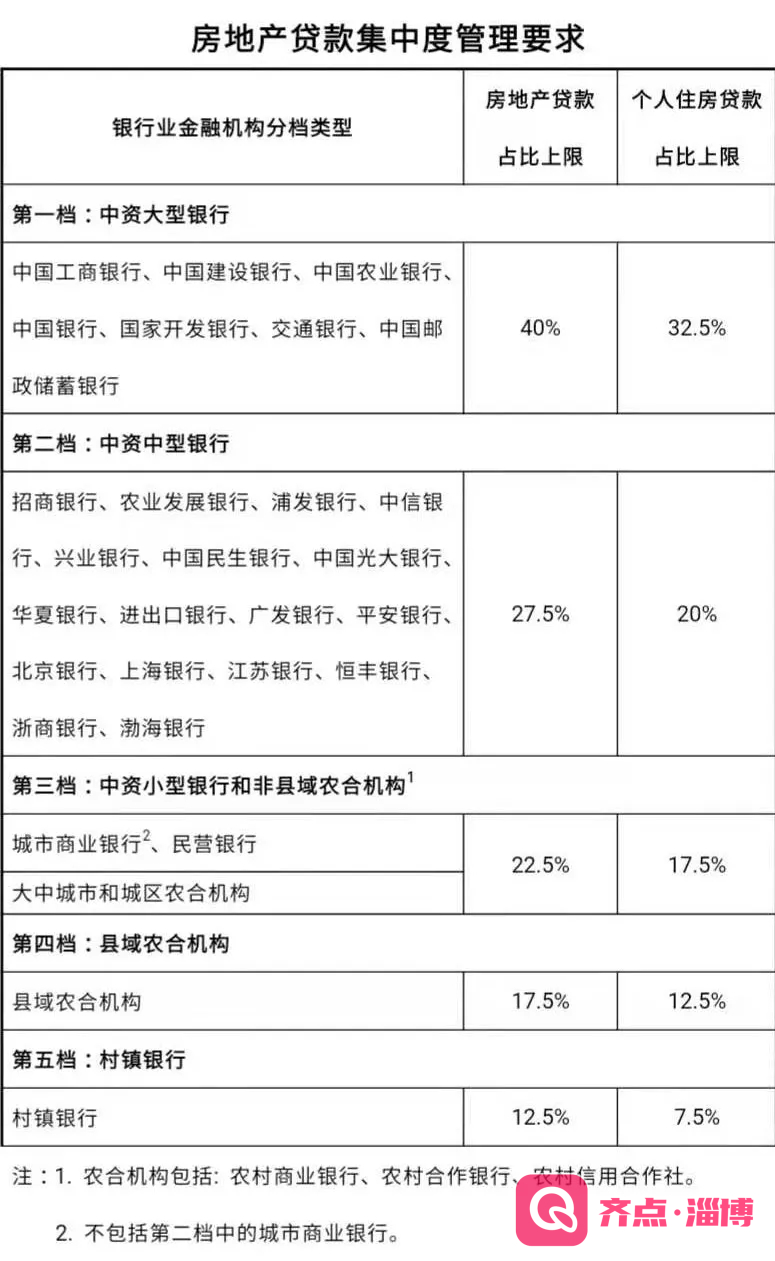

记者去年12月31日获悉,为增强银行业金融机构抵御房地产市场波动的能力,防范金融体系对房地产贷款过度集中带来的潜在系统性金融风险,提高银行业金融机构稳健性,央行、银保监会发布《关于建立银行业金融机构房地产贷款集中度管理制度的通知》(下称《通知》)。

根据银行业金融机构资产规模、机构类型,《通知》明确对7家中资大型银行、17家中资中型银行、中资小型银行和非县域农合机构、县域农合机构、村镇银行,共5档机构分类分档设置房地产贷款占比上限、个人住房贷款占比上限。

分五档设定要求 区域差别化约束 同时,为体现区域差异,房地产贷款集中度管理可以有适度的弹性,并设置了过渡期,以保证政策的平稳实施,促进房地产市场和金融市场平稳健康发展。 平稳有序推进 对居民房贷、房地产市场走势影响有限 长期以来,房地产贷款被银行看作优质资产。从目前各大银行投向房地产贷款的规模来看,部分银行恐怕已触及“红线”。 中国民生银行首席研究员温彬认为,从国际上看,房地产贷款占比过高,或在一定时期占比上升过快,既不利于房地产市场自身发展,也会给金融体系造成风险。 目前,我国房地产长效机制建设取得明显成效,房地产贷款余额(含个人住房贷款)占各项贷款余额的比重在29%左右,但部分银行机构占比过高、远超出平均水平。为了进一步增强金融服务实体经济能力,特别是加大对制造业、科技创新、绿色金融、小微企业等关键领域和薄弱环节的支持力度,建立房地产贷款集中度管理制度,不仅及时也非常必要,有利于优化信贷结构,有利于房地产市场持续健康发展,有利于金融体系安全平稳运行。

来源:上海证券报、广州日报、掌中淄博

扫码下载

齐点淄博APP

扫码关注

齐点淄博微信公众号

扫码关注

齐点淄博抖音号

扫码关注

齐点淄博快手号